历经2020年这个不平凡的时期,终端样本医院市场出现了前所未有的震荡,中药体系也同样无法幸免,从PDB中药医院市场的数据来看,具体的变化如下文所述。

整体市场:大环境加速回落

2020年共实现销售额1176亿元,相较于2019年大幅回落近20%。具体来看,2020年1季度创下了2013年以来的低点,虽然从Q2开始一路爬升,但直到Q4也未达到前两年的单季度最低值。自2013年起,中药市场规模不断扩大,至2017年达到峰值,在2018年平稳过渡后,2019年出现小幅下降,历经2020年疫情最低点后,预计2021年将会缓慢回升,但短期内无法达到另一个高点。

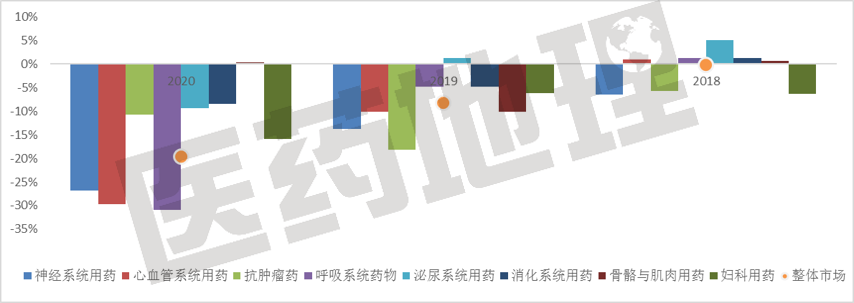

领域市场:普遍表现不佳

2020年,统计当前的TOP8治疗领域增长情况后发现(以中药主治疾病的治疗大类计),受整体市场影响,仅有骨骼肌肉用药出现了极微弱的增长,而其他领域都是负增长,但程度有所不同,有4个领域的降幅在市场均值以上(抗肿瘤、泌尿、消化、妇科),仅有2个领域在近三年的增速均高于市场均值(泌尿、消化)。而神经系统用药作为市场份额第一的治疗类别,近三年的增速均低于市场均值。

剂型市场:口服制剂份额显著提升

基于PDB中药医院市场数据,2020年最为畅销的5个剂型如下,相较于2019年和2018年,受政策和环境影响,注射剂的份额逐年减小,取而代之的是胶囊剂的崛起。2020年胶囊剂首次超越注射剂成为中药市场第一大剂型,而其他口服制剂(片剂和颗粒剂)虽然也瓜分到了少部分市场,但总量与注射剂相比还有一定距离。

品种市场:百令胶囊突破注射剂防线

基于PDB中药医院市场数据,2020年最为畅销的10个产品如下,相较于2019年和2018年,格局变化比较大,基本都有调整。曾经排名靠前的丹参川芎嗪注射液急剧下降,已跌出前10榜单;百令胶囊、康莱特注射液、康艾注射液的排名稳步上升,位于第2、3、4位,百令胶囊也是2018年以来第一个进入TOP3的非注射产品。另外,在前10产品中,有6个注射剂,而2019年和2018年都是8个注射剂,未来或将进一步减少。

版权所有:武汉东信医药科技有限责任公司

联系我们:027-69575059 鄂ICP备11015503号-1 powered by JL-tech 京伦科技

互联网药品信息服务资格证书编号:(鄂)-非经营性-2016-0040